土地の売却を検討するときには、事前準備が大切になります。 事前準備を怠っていると、急を要する事態に慌ててしまう、ということになりかねません。 また、税金の支払いを考慮していないと、お金の工面に追われる可能性があります。 このような事態を避ける意味でも、事前の準備とスケジュールの把握が大切になってくるのです。 今回の記事では、土地譲渡における具体的な税金の計算方法、事前に準備しておくべき書類、譲渡までの流れを紹介しています。 今回の記事を読めば、土地譲渡の流れや税金の計算方法が分かり具体的な準備を進めていけるようになりますので、ぜひ参考にしてください。

土地譲渡における売却・相続・贈与の違い

土地譲渡と一括りにしても、実は複数種類が存在します。

それが、「売却」「相続」「贈与」です。

実は、土地譲渡にはそれぞれの方法に応じ、納める税金の種類や額に違いがあります。

そのため、譲渡方法にあった準備が必要になるのです。

まずは、土地譲渡の種類と基礎知識を理解していきましょう。

相続

土地譲渡における相続とは、亡くなった方の土地を特定の方が引き継ぐ状態を指し、土地を譲り受けた方を相続人と呼びます。

相続人は、その土地に応じて算出された税金を支払わなければならないので、相続したときには注意が必要です。

気になる税額の計算方法は、課税遺産総額によって決められます。

つまり、相続した土地に課税されるわけではありません。

遺産総額とは、預貯金や不動産、相続したすべてのものを合計した金額を指します。

相続した遺産総額によって、それぞれに税率が決められているのです。

なお、基礎控除があるので、相続した遺産総額が基礎控除を下回れば支払う必要はありません。

基礎控除を含めた計算方法は次のようになっています。

課税遺産総額=「課税価格の合計額」-(「基礎控除額3,000万円」+「600万円×法定相続人の数」)

つまり、遺産総額が5,000万円で法定相続人が4人の場合は、基礎控除額3,000万円に600万円×4=2,400万円となり、合計で5,400万円となるので、支払う税金はありません。

贈与

土地譲渡における贈与とは言葉の通り、贈与によって土地の権利を取得した場合を指します。

発生する税金としては、贈与税を始め、登録免許税、不動産取得税、印紙税が存在します。

贈与税には、一般贈与財産(一般的な贈与を指し、兄弟間の贈与、夫婦間の贈与、親から未成年の子どもへの贈与なども含まれます)と特例贈与財産(祖父から孫への贈与や父から子への贈与など、直系尊属(祖父母や父母など)から20歳以上の子や孫などへの贈与が該当します)があり、それぞれの状況に応じて税額も変わってくるので、注意が必要です。

贈与税額は、まず下記の計算式で課税価格を求め、次に贈与された額に応じた税率を掛けることで算出できます。

基礎控除後の課税価格=「1年間に贈与を受けた財産の合計額」-「基礎控除110万円」

売却

最も頻繁に行われている土地譲渡の種類が売却です。

基本的には、売主と買主、そして不動産会社が関わり取引が行われていきます。

そのため、どの不動産会社と契約するのかを決める必要があるのです。

また、売却は相続や贈与と違い、取引が成立し名義変更するまでの期間がみえにくくなっているので、成約までのスケジュール調整やスケジュール確認が大切になってきます。

早期に売却したい場合には、売却までのスケジュールを意識する必要があります。

なお、税金の計算方法と種類は次章で詳しく紹介します。

土地を売却するときにかかる2つの税金

土地を売却するときには、大きく分けて2つの税金が発生します。ここでは、それぞれの税金の種類と計算方法を紹介していきます。

譲渡所得税

土地を売却した際に発生する税金が譲渡所得税で、内訳としては、住民税、所得税(2037年まで復興特別所得税を含む)があります。

気になる計算方法ですが、次のようになっています。

譲渡所得=土地の売却金額-土地の取得費-売却にかかった経費

土地の取得費は土地購入にかかった金額と購入のために必要だった経費が含まれ、これらを合算した金額を取得費といいます。

これらを証明する書類が残されていれば問題はないのですが、万が一、書類を紛失してしまった場合は、概算法といって売却金額の5%を取得費として計算する方法を採用します。

なお、所有期間によって税率が変わるため、その点の確認も忘れないようにしましょう。期間の目安は、5年以下、5年超、10年超となっています。

税率は次の通りです。

| 期間 | 税額 |

|---|---|

| 5年以下 | 短期譲渡所得 39.63%(所得税30.63%、住民税9%) |

| 5年超 | 長期譲渡所得 20.315%(所得税15.315%、住民税5%) |

| 10年超 | 10年超軽減税率の特例 14.21%(所得税10.21%、住民税4%) |

印紙税

契約書を作成するときに必要になる税金が印紙税です。

印紙税の金額は正式な売却金額によって決められ、収入印紙を購入し契約書に貼って提出することで納税できます。

なお、令和4年3月31日までに作成された契約書は軽減税率が適用されるため、下記の記事をご覧ください。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

必要な書類を集めて事前準備

不動産会社に売却依頼を行う際には、次の書類が必要になります。

・登記簿謄本または登記事項証明書

登記簿謄本は不動産の登記事項が詳細に記載されているため、法務局で申請して取得します。

・売買契約書

ここでいう売買契約書とは、以前の持ち主との間で交わした売買契約書です。

譲渡所得の計算のために必要となります。

・物件購入時の重要事項説明書

重要事項説明書は、買主を保護するための情報が記載されている書類で、物件の内容や取引条件、告知事項などが記載されています。

・登記済権利書、または登記識別情報

登記名義人が物件の所有者であることを証明する書類が登記済権利書、登記識別情報です。

申請は、法務局かインターネットで行います。

・土地測量図・境界確認書

一戸建てや土地の売買に必要なのが、土地測量図、境界確認書です。土地の面積や境界線の位置が記載されています。土地売買の際には重要な情報となるため、境界線が未確認の場合には隣り合う土地の所有者に了承を得て、測量図の作成が必要です。

・固定資産税納税通知書および固定資産税評価証明書

固定資産税の確認、移転登記の際に必要となる登録免許税の算出に必要になる書類が固定資産納税通知書および固定資産税評価証明書です。

固定資産税は1月1日時点の所有者に課税されるため、売買が成立した時期によっては調整が必要となり、状況に応じて売主に一部が返金されます。

上記で紹介した書類のほか、「本人確認書類」と「実印・印鑑証明書」が必要です。

これらの書類を事前に準備しておくと、次のステップにスムーズに進めます。

譲渡までの流れを把握する

引き続き、譲渡までの流れを紹介していきます。

土地売却までの流れが分かると、具体的な行動がみえるようになり、イメージを掴みやすくなります。

不動産会社に査定依頼

不動産の相場は非常に分かりにくくなっています。

なぜなら、立地条件や築年数などの条件によって、価格設定が異なるからです。

そこで、必要となるのが不動産会社への査定依頼になります。

ここでのポイントは、複数社への依頼を行うことです。

なぜなら、先程も紹介した通り不動産の相場は非常に分かりづらく、プロが査定をしても大きな差が出てきます。

極端な話、一社だけでの依頼では査定価格が相場より低過ぎる場合も考えられるのです。

このような状況を防ぐためにも、複数社での査定がおすすめです。

複数社へ依頼すると、最も高い金額と最も低い金額、平均価格が分かるので安心です。

後悔しない不動産売却をするためにも、査定は複数社へ依頼しましょう。

不動産一括査定に申し込めば、簡単に複数社からの査定額を手に入れられるため、状況に応じて検討してください。

どの不動産一括査定を利用すればいいのか悩んだときは、プライム市場上場企業でソニーグループのSREホールディングスが運営している「おうちクラベル」がおすすめです。

不動産会社と契約を結ぶ

査定額を手に入れたら、実際に契約する不動産会社を選びます。

不動産会社との契約は複数社と契約する一般媒介契約と、一社のみと契約する専任媒介契約、専属専任媒介契約が存在します。

専任媒介契約と専属専任媒介契約はどちらも一社だけの契約となりますが、専任媒介契約であれば、自分で直接土地の売却の取引もできます。なお、専属専任媒介契約になると自分で買主を発見することはできません。

専任契約の場合、不動産会社のバックアップが手厚くなる傾向がありますが、あくまで傾向なので、ご自身の希望を考慮しながら契約の種類を選ぶ必要があります。

売却活動の開始と売買条件の交渉

不動産会社と契約を結ぶと、実際に不動産の売り出しが開始されます。

営業活動などは不動産会社が行ってくれますが、後悔しない不動産売却にするためにも、すべてを不動産会社任せにしないことが重要になります。

たとえば、内覧時の対応には気を配る必要があり、いつ内覧が実施されてもいいように整理整頓と片づけを行っておきましょう。

小さいことと感じるかもしれませんが、整理整頓によって得られる効果は小さくありません。

希望者からよくみえるだけでなく、引っ越しに向けての準備も兼ねることになります。

購入希望者に、よい印象を持ってもらえる状況を作っていきましょう。

購入希望者が内覧を行い、不動産を気に入ってくれたら売買条件の交渉が始まります。

不動産売買は、一般的に値下げ交渉が行われるため、買主との交渉は不可欠です。

不動産を早く売りたいと思うあまり、相手の言い分を聞いていると後々の後悔にもつながるため、あらかじめ譲れる部分、譲れない部分を明確にしておきましょう。

一つの選択肢として、売り出し価格の段階から値下げ分を考慮した金額設定にしておく方法もあります。

売買契約を結び土地の引き渡し

交渉が成立したら、実際に売買契約を結び手付金を受け取ります。

その後、売買契約によって取り決められた日付に残額を受領し、土地の引き渡しを完了させます。

なお、土地の所有権は土地を引き渡す日に移るため、司法書士が法務局へ出向き所有権移転登記を申請し、土地売却の一連の流れは終了です。

譲渡所得税の計算方法

土地売却が終了したら、引き続き譲渡所得税の計算を行い、納税に備えておきましょう。

まずは、税額を計算するときに必要な情報を紹介します。

- 譲渡金額(売買契約書に記載されています)

- 取得費(取得費を証明する書類がない場合には概算法を用いる)

- 譲渡時の経費(交通費、仲介手数料、そのほかの経費)

- 所有期間(不動産を所有していた期間。相続で手にした場合、親の所有期間も含める)

それでは、ここで具体例を紹介していきます。

- 譲渡金額5,000万円

- 取得費2,500万円

- 譲渡時の経費300万円

- 所有期間12年

以上の状況を想定します。

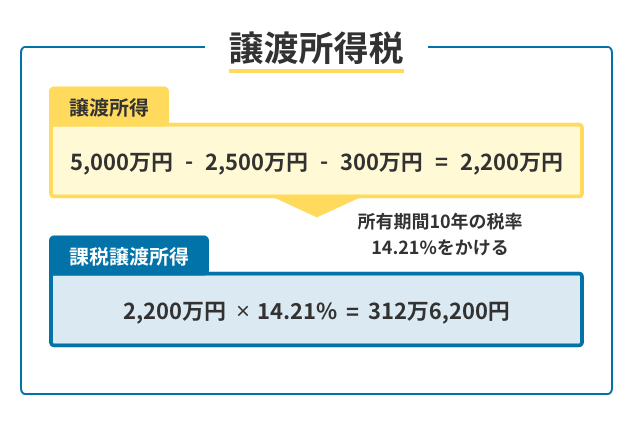

最初に、譲渡所得(利益)を計算します。

譲渡所得=譲渡金額-取得費-譲渡時の経費

1

譲渡所得=5,000万円-2,500万円-300万円=2,200万円

続いて税率をかけます。

所有期間が10年以上なため、14.21%。

2,200万円×14,21%=312万6,200円となります。

売却する土地によって変わる特別控除

先程、紹介した譲渡所得税の計算例は控除を計算に入れていない状態でしたが、実際には状況に応じて受けられる控除が存在します。

ここでは、状況に応じて受けられる控除について紹介していきます。

ケース①マイホーム(居住用財産)を売却した場合

マイホームを売却した場合、3,000万円特別控除を利用できる可能性が高くなります。

3,000万円特別控除を利用すれば、譲渡所得から3,000万円を差し引いて税額を計算するため、大きく税額を下げられます。

利用するためには前提条件を満たしておく必要があります。

前提条件は次の通りです。

- 自らが居住するための家

- 住まなくなって3年後の12月31日までに売却

- 売却の前年及び、前々年に3,000万円の特別控除及び、ほかの特例を使用していない

- 売却相手が親族、直系血族、配偶者以外

以上の条件を満たせば、3,000万円特別控除の利用ができます。

マイホームを対象とした特例ですが、土地のみであっても、次の条件をすべて満たせば控除を受けることができます。

- マイホームを取り壊した日から1年以内にその敷地を売る契約をしていること。

- そのマイホームに住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。

- そのマイホームを取り壊してから、その敷地を売る契約をした日まで、貸付けそのほかの用に使用していないこと。

ケース②特定土地区画整理事業などのために土地を売却した場合

特定土地区画整理事業などによって土地を売却した場合には最大で2,000万円の特別控除を利用できます。

特定土地区画整理事業とは、法に基づいて行われる都市計画やそのほか市街地の整備計画を指し、健全な市街地を造成する目的のために計画して行われる事業のことです。

ケース③公共事業などのために土地建物を売却した場合

公共事業のために不動産を売却した場合には、「収用等に伴い代替資産を取得した場合の課税の特例」か「譲渡所得から最高 5,000万円までの特別控除を差し引く特例」のどちらか一方を受けることができます。

高速道路の建設や災害を防ぐための河川の工事のための売却といったケースが存在していて、「譲渡所得から最高 5,000万円までの特別控除を差し引く特例」を受けると、5,000万円の特別控除の対象となります。

なお、買取の申し出から半年以内に売却しなければいけないなどの条件があり、この条件を満たさなければ控除は受けられません。

また「収用等に伴い代替資産を取得した場合の課税の特例」とは、収用等により補償金等を取得し、ほかの土地建物に買い替えた場合に受けられます。買い替えた金額のほうが多ければ所得税が先に繰り延べされ、買い替えた金額のほうが少なければ差額のみを譲渡所得の金額とすることができるというものです。

ケース④特定住宅地造成事業などのために土地を売却した場合

国、地方公共団体などが住宅の建築または宅地の造成を行う、特定住宅地造成事業のために土地を売却したときは、最大で1,500万円の特別控除が利用できます。

国や公共団体などによって、再開発がなされる場所に、自分が所有する土地があった場合などが、この特例の対象となります。

ケース⑤平成21年及び平成22年に取得した国内にある土地を譲渡した場合

平成21年1月1日から平成22年12月31日までの間に土地を取得し、平成27年に売却(平成21年に取得した土地等の場合)または平成28年に売却(平成22年に取得した土地等の場合)した方に限って適用される特別控除の特例です。

控除額は最大で1,000万円となっています。

ケース⑥農地保有の合理化などのために土地を売却した場合

農地保有の合理化などのため、土地を売却した場合には最大で800万円の特別控除の特例を受けられます。

また、農業委員会のあっせんにより、農用地区域内の農地を新たな農業従事者に売却した場合、譲渡益から一定額の控除ができます。

不動産譲渡のためにしっかりとした準備をしよう

改めて、土地譲渡には「相続」「贈与」「売却」の三種類が存在します。

どの方法で譲渡するのかによって、受け渡しまでの流れはもちろん、納める税金にも違いが出てくるため、譲渡方法に応じた準備と対応が必要になってきます。

売却による譲渡の場合、基本的に不動産会社に依頼する流れになるため、契約前には下調べと情報収集が必要です。

後悔しない不動産譲渡のためには事前準備が大切になるため、不動産譲渡までの流れを確認しながら、必要な準備を行っていきましょう。

Q.土地を売却した場合には、必ず税金を支払う必要があるのですか?

A.基本的には、譲渡所得税と印紙税が発生します。印紙税は、売却価格によって決められていて、それに応じた税額を支払います。譲渡所得税に関しましては、譲渡所得=譲渡金額-取得費-譲渡を計算し、税率をかけることで決定します。

Q.控除はありますか?

A.特別控除が存在します。ただし、売却する土地によって、受けられる特別控除に違いがあるため、ご自身が売却する土地が該当する特別控除を利用しましょう。

おうちクラベルの無料一括査定なら、カンタン60秒で大手から地域密着不動産会社まで、複数社の査定価格をまとめて比較することができます。